この記事は未完成の状態で毎日更新され、週末のトレード終了によって完成となります。

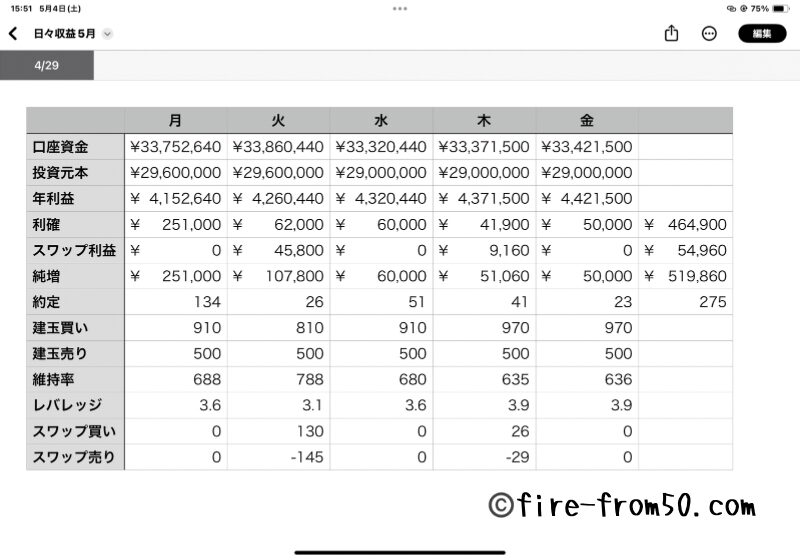

4月29日月曜日

東京市場休場の隙を狙うかのようにドル円が160円を上抜け。

しかし、その直後日銀の為替介入が発動しドル円は一気に5円ほど下落。

メキシコペソ円もこの流れに巻き込まれたが、ドル円に比べれば緩やかな動きとなった。

チャートを見ると200SMAでしっかりサポートされて9.200ライン手前まで戻して終了。

約定134回で利確251,000円。

スワップは0円。(10,000通貨あたりロング0円ショート0円)

ポジション持ち越しはロング910LOT、ショート500LOTで証拠金維持率688%、実効レバレッジ3.6倍。

以後の基本戦略は9.000から高値に1銭間隔10万通貨で新規注文。

4月30日火曜日

昨日に比べると穏やかな値動き。

それでもメキシコペソ円は下値の固さを感じられる。

連休分の大型スワップと相まってついに月利益200万円を達成。

約定26回で利確62,000円。

スワップは土日及び祝日分を含め5日分ついて45,800円。(10,000通貨あたりロング26円ショート−29円)

ポジション持ち越しはロング810LOT、ショート500LOTで証拠金維持率788%、実効レバレッジ3.1倍。

以後の基本戦略は9.000から高値に1銭間隔10万通貨で新規注文。

5月1日水曜日

東京時間はジリ高の展開。

海外勢はMAY DAYのため概ね休場ということで、小幅な値動きが続いていたが、明け方になって日銀の為替介入と思われる急落が発生。

日本政府は投機的な値動きは許容できないなどと表明しているが、為替介入こそ相場の流れを無視した極めて投機的な行為に他ならない。

これによりドル円は一時153円まで下げたが、当然のようにトレード終了間際まで買い戻しが入り、半値戻して終了。

またもや絶好の買い場を提供しただけという惨めな結果となった。

私個人としては、もちろんこの買い戻しの流れに乗って利益を上乗せしておいた。

約定51回で利確60,000円。

スワップは0円。(10,000通貨あたりロング0円ショート0円)

ポジション持ち越しはロング910LOT、ショート500LOTで証拠金維持率680%、実効レバレッジ3.6倍。

以後の基本戦略は9.000から高値に1銭間隔10万通貨で新規注文。

5月2日木曜日

日銀介入の下落から半値戻したが、ボリンジャーバンド基準線に阻まれると9.000ラインまで到達。

これでまたもや同ラインが底値として意識されることとなった。

約定51回で利確60,000円。

スワップは9,160円。(10,000通貨あたりロング26円ショート−29円)

ポジション持ち越しはロング970LOT、ショート500LOTで証拠金維持率635%、実効レバレッジ3.9倍。

以後の基本戦略は9.000から高値に1銭間隔10万通貨で新規注文。

5月3日金曜日

米国雇用統計が弱い結果に終わり、一時は節目の9.000ラインを下抜け。

しかし、終了までに同ラインを回復することに成功。

来週の月曜日まで日本は連休中となるが、為替介入はどのタイミングでも発動するので気が抜けない。

約定23回で利確50,000円。

スワップは0円。(10,000通貨あたりロング0円ショート0円)

ポジション持ち越しはロング970LOT、ショート500LOTで証拠金維持率636%、実効レバレッジ3.9倍。

以後の基本戦略は9.000から高値に1銭間隔10万通貨で新規注文。

まとめ

週初めの2日間で4月の駆け込み収益が成功。

これにより週利益50万円を達成できた。

やはり為替介入の時は大きく動くので稼ぎやすい傾向にある。