快適なキャッシュレス生活を送るためには、自分のライフステージに最適なキャッシュカードを選択することが不可欠です。

それは、年齢、収入、家族構成、重視している価値観などが刻々と変化してゆくものだからです。

私自身もここ数年で明らかに自分のライフステージに変化が生じたことを実感しています。

そこで、このタイミングで所有しているクレジットカードの取捨選択を試みることにしました。

現在所持中のクレジットカード

MileagePlusセゾンゴールドカード

2006年から2021年までの15年間メインカードとして使用してきました。

過去形で表現しているのは、つい最近の2021年3月にSPGアメックスを取得したことに伴いサブカードへ降格したからです。

2006年当時、MileagePlusセゾンゴールドカードを選択した理由は、タイに渡航する手段としてユナイテッド航空をメインで利用することが多かったからです。

当時のユナイテッド航空は海外発券する際にアップグレード可能な予約クラスを最も安く調達できることが魅力でした。

その代わりと言ってはなんですが、米系航空会社ということもあり機内サービスは雑なのが難点でした(笑)

なので、マイル特典航空券は同じスターアライアンスのタイ航空で発券していました。

MileagePlusの魅力はなんと言ってもクレジットカードを継続的に利用している限り貯めたマイルが実質無制限ということでした。

しかし、2019年のマイレージ規約改善によってクレジットカードを使用しなくても無期限になったことにより、皮肉にもMileagePlusセゾンゴールドカードを継続する理由が消滅したのです。

ただし、MileagePlusセゾンゴールドカードを解約するためには、事前に国際ブランドVISAの代替カードを準備することが条件となります。

それは、メインカードであるSPGアメックスのある弱点を補完する必要があるからです。

そのSPGアメックスの弱点については次に説明します。

SPGアメックス

2021年3月からメインカードとして使用しています。

コロナ禍ということもあり、このカードが本来得意とする旅行関連の利用はほとんどありませんが、いずれ自由に旅行できる日を夢見てポイントを貯めています。

このSPGアメックスは電子マネーとしてQUICPayを搭載しています。

私はApple Watchを装着しているため、コンビニやスーパーなどの普段使いはほとんどこれで賄っています。

もはやスマホをかざすことさえ面倒に思えるくらい快適なキャッシュレス生活を約束してくれるアイテムです。

逆にQUICPayやSPGアメックスが使用できない店では、極力買い物しないようにしています。

オダジョーのCMで「じゃ、いいですぅ~」っていうあれですね(笑)

QUICPayやSPGアメックスが使用できなくて、それでもどうしてもその店の商品が欲しい場合はSuica、SuicaもダメならPayPayという順序になります。

さて、改めてSPGアメックスの弱点についてですが、それは公共料金や税金などの支払いだとポイントが半減してしまうということです。

SPGアメックスは年会費が若干高いということ以外は、ほとんど欠点が見当たらないミラクルカードなのですが、この公共料金等のポイント半減についてはちょっと残念ですね。

まあ、これはSPGアメックスに限らずアメリカンエキスプレスそのものの問題なのですが。

本来会社員であれば所得税や地方税の支払いは源泉徴収されていますので特に意識しなくても良いのですが、私の場合はFXの利益を確定申告してクレジットカード納税するため、その納税額に付与されるポイントは無視できないレベルになります。

その点、国際ブランドがVISAならポイント付与率は100%なので、安心してクレジットカード納税できていいですね。

それどころか、「もっともっとたくさん納税したい!」

なんて本来はネガティブな納税をポジティブに捉えることさえできそうです(笑)

コロナ禍が終息して、FIREを達成したらプラチナチャレンジとかしたいですね!

ビックカメラSuicaカード

2006年から使用しています。

関東圏で生活する人には必須のカードだと言えるでしょう。

このカードはviewカードでもあるので、オートチャージ設定によって残高を気にすることなく改札を通過できます。

また、チャージによる還元率も1.5%と他カードでチャージした場合に比べて高いのも魅力です。

更に、年1回の使用実績で年会費無料という素晴らしいカードなのです。

ここまで褒めちぎっておいてなんですが、2021年7月から私の勤務形態の変化によって電車通勤の必要がなくなるという劇的な変革が生起しました。

もはや日常的に電車に乗りことはなくなり、Suicaの使用頻度がほぼ皆無となったのです。

加えて私が家電を購入するのはヨドバシカメラなんです。

そう、ビックカメラではなく。

というこうとで解約候補に急浮上(笑)

使用頻度が少ないSuicaチャージのためだけにこのカードを保有している必要はないかなと。

ヤフーカード

2019年から使用しています。

目的はズバリPayPayチャージ用。

しかし、規約改悪によってチャージ時にポイントが付与されなくなったことでテンションが下がり、それが引き金となって次第にPayPay離れすることに。

今では月毎の使用金額を把握するためにヤフーカード経由でチャージしているに過ぎません。

また、ヤフーカードがTポイントカードも兼ねているのですが、普段の買い物でわざわざTポイントの画面を掲示することが億劫でいつもスルーしているので実質なくてもいいカードかなと。

あと、これを言っては身も蓋もないのだけれど、ぶっちゃけヤフーが嫌い(笑)

というわけで解約確定。

楽天カード

2019年頃取得か?

楽天銀行、楽天証券とセットで作成したのですが、いずれも使用実績なし。

ヤフーよりも更に楽天が嫌い(笑)

20年以上前は楽天を使っていた時期もあるのだけど、使いにくいECサイト、注文時にしっかりチェックを外さないと大量に届くメルマガ、耳障りな楽天モバイルのCMなど楽天と名のつく全てのサービスに嫌悪感を感じます。

じゃあなんでカードを作ったのかというと『気の迷い』です。

ということで、これまた解約確定。

新規取得予定のクレジットカード

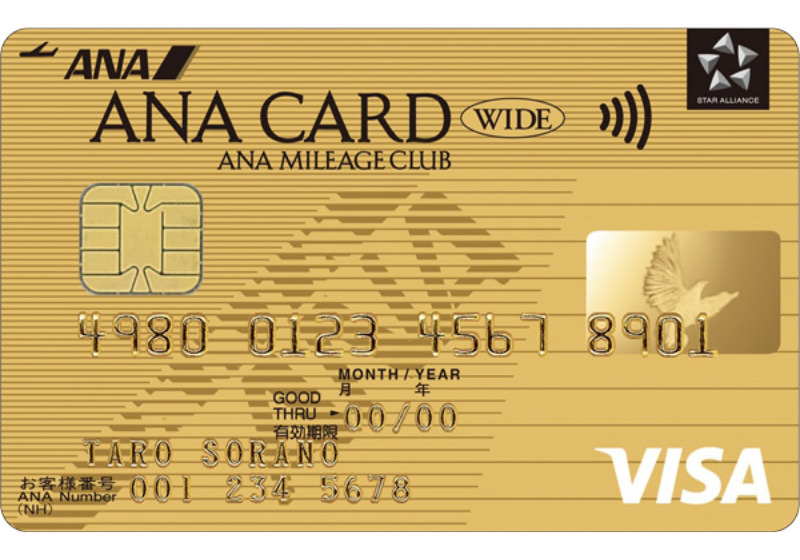

ANA VISAワイドゴールドカード

SPGアメックスの弱点を克服、かつMileagePlusセゾンゴールドカードの代替として検討中。

国際ブランドをVISAにすることで税金、公共料金の支払いでポイントを取りこぼさないようにすることが目的です。

また、 FIRE達成後は国内外への移動が増えるため、ANAの上級会員であるSFCに切り替えるための事前準備として取得する予定です。

ただし、この記事を執筆中の現在はちょうど春夏のキャンペーンが終了しているため、次の秋冬キャンペーンを待ってからの申請となります。

実はANA VISAワイドゴールドカードには懸念事項が一つあって、それは限度額が200万円と低く設定されていることです。

しかも、カード取得初期の限度額はもっと低い金額(50万円くらい?)になるが予想されることから、せっせと使用して短期間にクレヒスを強化しなくてはならない。

最悪の場合、2021年の確定申告分をカバーできない可能性があるため、MileagePlusセゾンゴールドカードはそれまで解約を保留するつもりです。

ANA VISAワイドゴールドカードはANA VISAプラチナ プレミアムカードまでの繋ぎという位置付けになります。

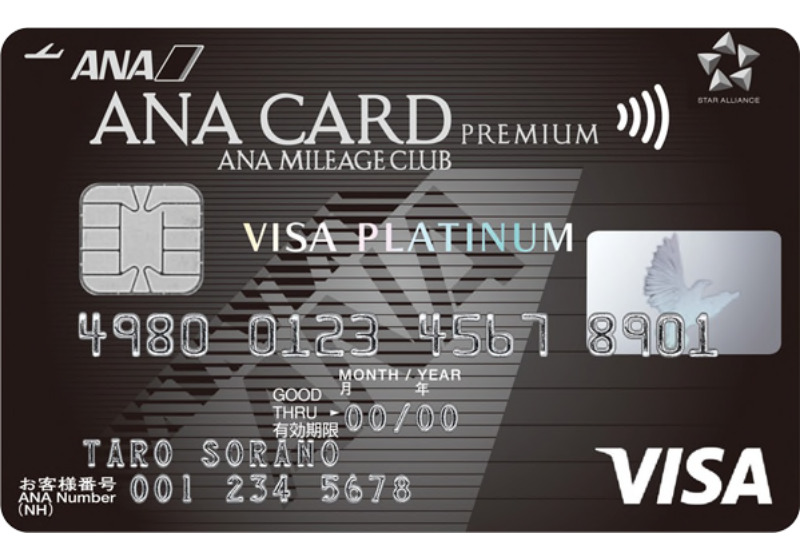

ANA VISAプラチナ プレミアムカード

ANA VISAワイドゴールドカードにおける確定申告の限度額問題を解決するために取得を検討中。

2022年の確定申告ではゴールドカードの限度額を超える税額になると予想しています。

ただし、プラチナ審査の合否はANA VISAワイドゴールドカードのクレヒス育成次第なので、2022年の確定申告に間に合うかどうか期間的に微妙かなと考えています。

もし、ANA VISAプラチナ プレミアムカードが取得できなければ、ポイント半減を甘受してSPGアメックスで支払うしかないと考えています。

デポジット制度が廃止になったとはいえ、SPGアメックスであれば高い限度額を維持できているからです。

アメリカンエキスプレスビジネスゴールドカード

FIRE達成後の法人カードとして取得予定。

意外にもこの法人カードは取得しやすいという情報を得ているので、それほど心配はしていません。

もし、アメックスが使用できない場合は個人カードのVISAで立替払いするので、法人用のVISAカードは所持しないつもりです。

まとめ

クレジットカードは必要最低限に絞りたいと考えています。

その理由は

- 年会費がかさむ

- 転住生活ではクレジットカードの更新に伴う受け取りが面倒

- 不要なカードが増えることによってメインカードの限度額を圧迫する

からです。

今回の取捨選択によって3つのクレジットカードが不要になっているが判明しました。

- ビックカメラSuicaカード

- ヤフーカード

- 楽天カード

これらはいずれも年会費無料なのでコスト削減にはなりませんが、だからといってダラダラと持ち続けるのではなく解約することが適当と判断しました。

FIRE達成後は

- SPGアメックス(個人メインカード)

- ANA VISAワイドゴールドカード(個人サブカード)

- アメリカンエキスプレスビジネスゴールドカード(法人メインカード)

この3枚でいいかなというのが現時点での結論となります。

この先、また自分のライフステージに変化があれば適時適切に見直していくつもりです。